هل يمكن أن يكون لسياسة التحفيز الاقتصادي عبر الإنفاق الحكومي مضاعفة سلبية؟ دراسة حالة لبنان

في أعقاب الأزمة المالية عام 2008، لجأت العديد من الدول إلى الإنفاق الحكومي كأداة لتعزيز الطلب المحلي. يؤدي ارتفاع الطلب المحلي من خلال زيادة الإنفاق الحكومي، أحيانًا، إلى إحداث نتائج عكسية أبرزها تشكيل الديون السيادية وخلق أزمة عملة، التي تؤدي بدورها إلى انخفاض الدخل وارتفاع مستوى البطالة، كما حدث في اليونان عام 2009 وفي مصر مؤخرًا.

بالتالي، من الجدير النظر في ما إذا كانت السياسة الحكومية تعتبر أداةً صالحة لمواجهة تقلبات الدورة الاقتصادية و/أو زيادة الطلب الإجمالي، خاصة في البلدان النامية التي عادةً ما تكون أولى ضحايا وقف منح القروض في سوق الائتمان الدولي، وذلك يعود إلى خوف المقرضين من ضعف مؤسساتها السياسية والقانونية وعدم قدرتها على ضمان الامتثال[1].

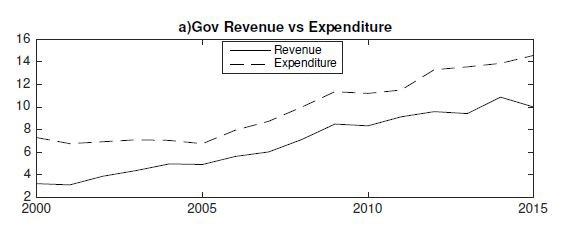

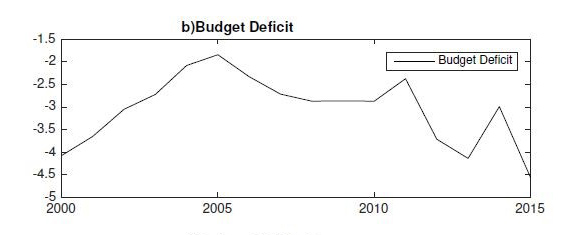

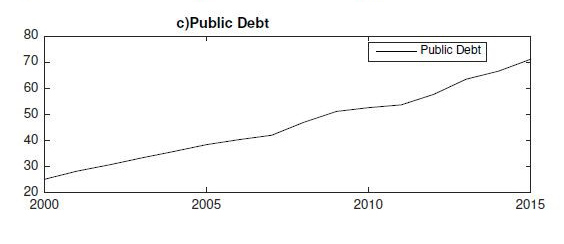

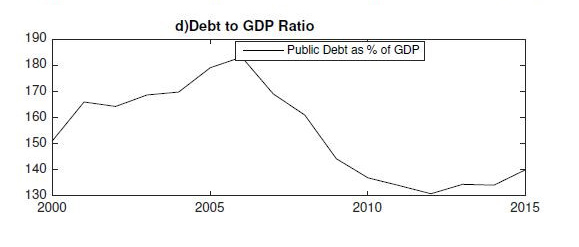

منذ أوائل عام 2000، راكم لبنان قدرًا وافيًا من الدين العام. وساهم الإنفاق غير المنضبط، إضافةً إلى الفساد و تحصيل غير كافٍ للضرائب، إلى اتساع الفجوة بين الإيرادات والنفقات الحكومية (البيان 1(أ)). كما أدى الإنفاق الحكومي غير المنضبط وعبء خدمة الديون إلى العجز المستمر في الميزانية. بحلول نهاية عام 2015، بلغ الدين العام اللبناني 71 مليار دولار، أي حوالي 140٪ من الناتج المحلي الإجمالي (البيانان 1(ج)و(د)). غير أنّه لا يمكن أن تستمر سياسة الإنفاق الحكومي التي يغذيها الاقتراض المكثف من الأسواق المحلية والدولية هكذا. ففي الوقت الذي يصل فيه الدين العام إلى مرحلةٍ متقدمة، ينتج الأخير أزمة ديون سيادية. يذكر أنه تمّ اعتماد نسبة 60٪ كعتبة لنسبة الدين إلى الناتج المحلي الإجمالي، حيث يؤدي تخطي هذه العتبة إلى أزمة الديون وأزمة العملة وقد لوحظ ذلك في جميع أنحاء العالم، وقد تجاوز لبنان العتبة بكثير.

البيان 1: التطورات الاقتصادية الكلية في لبنان (مليار دولار أمريكي)

المصدر: قاعدة بيانات البنك الدولي

فماذا تقول الأبحاث الأكاديمية حول الموضوع؟ على الرغم من أن معظم الاقتصاديين يتفقون على تأثير السياسة النقدية على العمالة والتضخم، تظهر البحوث التجريبية حول السياسات المالية نتائج مختلطة. على سبيل المثال، تمّ التوصل في دراسات Ilzetzki and al.(2013)[2]، التي تمحورت حول مسألة أثار نفقات الحكومة إلى نتائج متضاربة. في البلدان التي تتبنى سعر صرف ثابت ومؤشر تجارة منخفض بالنسبة للناتج المحلي الإجمالي، يتراوح المضاعف المالي بين 1.4 و 1.1 على التوالي. بشكلٍ أبسط، هذا يعني أن كل دولار تنفقه الحكومة يؤدي إلى زيادة الطلب الإجمالي بقدرٍ يتخطى الدولار الواحد. لكن البلدان التي تعتمد سعر صرف مرن أو قابل للمقايضة، فالمضاعف سلبي. أما في البلدان التي تتحمّل أعباء الديون العالية (أكثر من 60٪ من الناتج المحلي الإجمالي)، فيؤدي الإنفاق الحكومي إلى نتائج عكسية يبلغ مستواها ناقص ثلاثة(-3).

لذلك، فإن قياس الأثر المالي لا يعطي إجابةً موحدةً، بل أنه يقوم على تحليل كل حالة على حدة، حيث يتوقف ذلك على خصائص البلد كالسياسة النقدية وقدرتها على تحمل الديون، والانفتاح على التجارة، والأهم من ذلك سلوك الاستهلاك لأنه يحتل الجزء الأكبر من الدخل الإجمالي.

أما بالنسبة لحالة لبنان، وبعد دراسة تأثير الإنفاق الحكومي، تشير النتائج إلى تأثير سلبي لسياسة الإنفاق الحكومي على الناتج المحلي الإجمالي، وإلى تأثير إيجابي على نسبة الفائدة. إضافةً إلى ذلك، تبيّن أن تأثير المضاعف هو صفر في الإنفاق مرحلة ليبلغ -0.5 في أفق ثلاث سنوات ليعود إلى الصفر من بعدها. وما يثير الاهتمام هو أن الإنفاق الحكومي له تأثير عكسي على الطلب الإجمالي. لكن، كيف نكون قد وصلنا إلى تأثير الإنفاق المالي السلبي في حين تؤكد معظم النظريات وراء سياسة الانفاق الحكومي على تأثيرها الإيجابي على الناتج المحلي الإجمالي؟

لفهم التأثير العكسي للإنفاق الحكومي، من المهم أن نتذكر أن التوصل إلى أنّ المضاعف المالي الإيجابي يتم شريطة Ceteris Paribus (قول لاتيني يعني: الأمور الأخرى ثابتة) أي عندما لا يتفاعل الإنفاق الحكومي مع عوامل اقتصادية أخرى. لكن عندما لا تنطبق هذه الحالة، يمكن أن يتجاوب الاستثمار والحساب التجاري للصدمات الحكومية بشكل سلبي ويعكس التأثير الأولي للإنفاق الحكومي ليصبح التأثير سلبيًا. يحدث هذا عندما تتنافس الحكومة مع القطاع العام لتمويل نفقاتها. فيتجلى الأخير من خلال زيادة في أسعار الفائدة، وبالتالي، يحجم الاستثمار. علاوة على ذلك، قد يؤدي الإنفاق الحكومي إلى العجز التجاري من خلال خفض المدخرات الوطنية؛ وهذا مفهوم يُعرف باسم فرضية "العجز التوأم" في الميدان العلمي فيؤدي الجمع بين تأثير العجز التوأم وتأثير طرد الاستثمار إلى عكس التأثير الأولي للإنفاق الحكومي.

ناهيك عن تأثير السياسة على الاستهلاك، والذي بدوره يتوقف على كيفية تفسير القطاع الخاص لصدمات الإنفاق الحكومي. إذا فسر القطاع الخاص الإنفاق الحكومي بشكل سلبي بسبب مخاوفهم حول قدرة الدولة على تحمل الدين، تؤدي صدمة الإنفاق الحكومي إلى زيادة الادخار الوقائي، وبالتالي تنخفض مستويات الاستهلاك.

لهذه الأسباب، يتم تسيير سياسة الإنفاق الحكومي في لبنان بميزات غير كينزية (non-Keynesian) أي أن السياسة لا تعزز زيادة الطلب الإجمالي. بل على العكس، لها تأثير عكسي نظرًا لارتفاع الدين العام، ووجود علاقة بين الميزانية وعجز الحساب الجاري، وتأثير طرد الاستثمار. بالخلاصة، يترتب على المسؤولين الحكوميين وصانعي السياسة الامتناع عن استخدام سياسة الإنفاق الحكومي كأداة لمواجهة تقلبات الدورة الاقتصادية أو لتحفيز الطلب الإجمالي المحلي. في السياق الأخير، يمكن أن تؤدي ممارسة سياسة الإنفاق الحكومي إلى أزمة في ميزان المدفوعات أو إلى أزمة ديون سيادية أو تدهور قيمة العملة.

هذه المدونة كتبت أصلاً باللغة الانكليزية

1 Obstfeld, Maurice, and Kenneth Rogoff. "The intertemporal approach to the current account." Handbook of international economics 3. [Online].1995. Available at http://dx.doi.org/10.1016/S1573-4404(05)80014-0

[2] Ilzetzki, Ethan, Enrique G. Mendoza, and Carlos A. Végh. "How big (small?) are fiscal multipliers?" Journal of Monetary Economics 60, no. 2 [Online]. 2013. Available at http://dx.doi.org/10.1016/j.jmoneco.2012.10.011

ناصر بدرا هو باحث مساعد في قسم الاقتصاد في الجامعة الأميركية في بيروت.

إنّ كافة الآراء الواردة في المدونة تعبر عن رأي الكاتب وليس بالضرورة عن رأي البوابة العربية للتنمية وبرنامج الأمم المتحدة الإنمائي.

![ناصر بدرا [nbb03@mail.aub.edu]](https://arabdevelopmentportal.com/sites/default/files/blog/nasser_badra_-_copy.jpg)