تطورات سعر النفط: 2014-2016

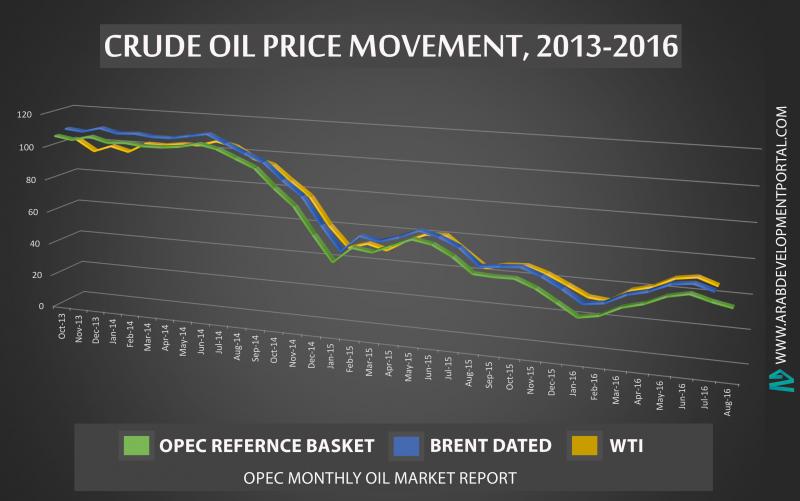

بدأت أسعار النفط بالانهيار في منتصف العام 2014 حيث انخفضت بنسبة حوالى 70%، فبعد أن بلغ سعر برميل النفط حوالى 100 دولار في العام 2014[1]، عاد وانهار سعره إلى حدود 30 دولارًا في بداية العام 2016.[2] ومنذ منتصف العام 2016، عادت وارتفعت الأسعار بشكل طفيف، وقد تراوحت ما بين 40 و50 دولارًا للبرميل الواحد.[3]

وفي الفترة الأخيرة، شهدت الأسواق تحولات تركت أثارها على إعادة التوازن في الأسواق. فقد شهد إنتاج النفط تراجعًا في أميركا الشمالية منذ بعض الوقت، كما عادت ودخلت إيران سوق النفط العالمي، وبالتوازي، فقد ازاداد إنتاج النفط في المملكة العربية السعودية والعراق. ومع ذلك، قوبل نمو الإنتاج في منظّمة الدول المصدرة للبترول (أوبك) الشرق الأوسط جزئيًا بتقلص الإنتاج في كل من ليبيا ونيجيريا.

ولفهم انهيار الأسعار، يجب دراسة عدد من العوامل. أولًا، الزيادة الكبيرة في النفط غير التقليدي، أي: النفط الصخري الأمريكي؛ نفط رمال القطران الكندي؛ والنفط البحري العميق جدًا (خليج المكسيك، والمنطقة البحرية البرازيلية، وبحر الشمال، والمحيط المتجمد الشمالي). أما في حالة النفط الصخري، فقد نجحت هذه الصناعة بإدخال تكنولوجيا جديدة تجمع ما بين الحفر الأفقي والهيدروليكي لإنتاج موارد النفط والغاز التي كانت استخراجها يُعتبر غير مُجدٍ اقتصاديًا في السابق.

وتقدّر إدارة معلومات الطاقة الأمريكية في "توقعات الطاقة السنوية للعام 2016" Annual Energy Outlook 2016 أنه تمّ إنتاج حوالى 4,9 مليون برميل من النفط الخام يوميًا من خزانات حبيسة في الولايات المتحدة في خلال العام 2015،[4] أو ما يقرب من 50٪ من إجمالي إنتاج الولايات المتحدة في تلك السنة. وقد شهدت صناعة النفط الصخري في الولايات المتحدة نموًا سريعًا، ويرجع ذلك بشكل أساسي إلى زيادةٍ في الأسعار التي بلغت 100 دولار للبرميل، ولكن أيضًا نتيجة لزيادة التسهيلات الائتمانية التي توفرها البنوك لشركات النفط المستقلة والتي أدت إلى نمو هذه الصناعة، وتوفر البنية التحتية، والتسهيلات اللوجستية (خطوط الأنابيب والصهاريج)، فضلًا عن توافر القوى العاملة المهنية بشكل وافر. وتشير التقديرات إلى أنّ متوسط تكلفة إنتاج النفط الصخري وغيره من النفط غير التقليدي تبلغ ما يقرب من 50 إلى 70 دولارًا للبرميل. ومن المتوقع أن يتطلب تطوير حقول جديدة غير تقليدية ما لا يقل عن 55 دولارًا للبرميل. ومع انهيار الأسعار، اضطرت شركات النفط وشركات الخدمات النفطية لخفض استثماراتها وتكاليفها، وإرساء أسس لتلبية النقص في العرض في المستقبل القريب. قامت رويال داتش شل بإلغاء 12,500 فرصة عمل في خلال العام الماضي،[5] في حين وضعت شركة الخدمات النفطية شلمبرجير حدًّا لـ 16,000 فرصة عمل في خلال النصف الأول من عام 2016.[6]

ولضمان توازن السوق العالمي، اتّبعت منظمة أوبك سياسة جديدة منذ منتصف العام 2014. ففي السابق، كانت صناعة النفط العالمية تعتمد على الدول الخليجية الرئيسية المنتجة للنفط، وبخاصة المملكة العربية السعودية، لاعتماد طاقة إنتاجية مرنة عند حالات النقص أو الفائض في السوق. ونتج عن ذلك تحوّل دول الخليج الكبرى إلى منتجين متأرجحين يقللون من الإنتاج في حالات الفائض أو يزيدونه في حالات النقص. ولكن منذ منتصف العام 2014، رفضت كلّ من المملكة العربية السعودية والإمارات العربية المتحدة والكويت لعب هذا الدور المتأرجح بمفردها، وطالبت الدول المنتجة كلها، سواء كانت من الدول الأعضاء في المنظمة أو المصدّرة من خارج أوبك، بالمشاركة وتقاسم المسؤولية. كما دعت إلى انضمام كافة المصدرين إلى عملية خفض الإنتاج. وفي حين لم يكن السبب الحقيقي لهذا التحول السياسي واضحًا، فقد أشارت بعض التقارير إلى أنّ ذلك قد يرجع إلى الصراع السياسي القائم بين دول مجلس التعاون الخليجي من جهة، وإيران وروسيا من جهة أخرى. واعتبرت تقارير أخرى أنه ثمة صراع على الحصة في السوق، إذ عادت إيران إلى السوق وهي تسعى لزيادة إنتاجها إلى مستوى ما قبل العقوبات، أي 4 ملايين برميل يوميًا، وصادراتها إلى 2,3 مليون برميل يوميًا. كما أشارت تقارير إلى أنّ سياسة الخليج تهدف للحدّ من إنتاج النفط الصخري الأميركي. ونفت دول مجلس التعاون الخليجي كلّ هذه الاقتراحات، مشيرة إلى أنّ سياستها تهدف إلى تحقيق توازن في العرض والطلب لتحقيق الاستقرار في أسعار النفط، مضيفة أنه ينبغي على كافة المصدرين، من داخل أوبك وخارجها، بذل جهود مشتركة لتحقيق هذا الهدف.

واعتبارًا من الربع الثاني لعام 2016، أعيد التوازن المادي بين العرض والطلب إلى حدّ ما. فقد شهد إنتاج أوبك ارتفاعًا بطيئًا ليبلغ حوالى 33,4 مليون برميل يوميًا.[7] أما بالنسبة إلى إنتاج أوبك التدريجي، فقد بلغ في منتصف العام 2016 ما يقرب من 700 ألف برميل يوميًا، مقارنةً بزيادة قدرها أكثر من 1,3 مليون برميل يوميًا في العام 2015. ومن المتوقع أن ينخفض إنتاج البلدان من خارج أوبك بمعدل 900 ألف برميل يوميًا في العام 2016.

إن إحدى الأسباب الرئيسية لانهيار الأسعار هو المستوى القياسي لتخزين النفط العالمي؛ فيما حافظ الطلب على استقراره النسي. وفي مقابلة حصرية لـ "أوبك ريفيو" (6-7، 2016)، قال سبنسر دايل، كبير الاقتصاديين في مجموعة بي بي (BP):

"لم تنخفض أسعار النفط هذه المرة بسبب ضعف الطلب عليه، إذ كان نمو الطلب في العام 2014 متماشيًا إلى حدّ كبير مع المتوسط على المدى الطويل. لقد انخفضت الأسعار في العام 2014 لأنّ الإمدادات كانت مرتفعة بشكل استثنائي."

وتشير تقديرات وكالة الطاقة الدولية في منتصف العام 2016 إلى أنّ مستوى التخزين قد تجاوز 3 مليارات برميل بقليل. فتسبب هذا التخزين الهائل من النفط الخام والمنتجات البترولية بضغط كبير على الأسعار، مما جعلها تنخفض.

تواصل شركات النفط إضافة منتجات إلى التخزين في العام 2016، ولكن بنسبة أقلّ من السنوات القليلة الماضية. يقدّر سيتي بنك أنّ مخزونات النفط العالمية زادت بمعدل تجاوز ال380 ألف برميل يوميًا في النصف الأول من العام 2016، وفقًا لمتوسط النصف الأول من الأعوام 2010 إلى 2014 البالغ أكثر من 480 ألف برميل يوميًا، وأقل بكثير من معدل النصف الأول من العام 2015 الذي تجاوز 1,540,000 برميل يوميًا. وحتى اليوم، تتابع شركات النفط الإضافة إلى االمخزون، وإن كانت بمعدلات متزايدة بنسبة أقل من المسجلة سابقًا. أما إعادة توازن الأسواق فسوف تنطلق عندما تبدأ شركات النفط بالسحب من المخزونات. ومن المتوقع أن يحدث ذلك في نهاية العام 2016 والنصف الثاني من العام 2017. وبحسب تقارير وكالة الطاقة الدولية في منتصف العام 2016: "على الرغم من توازن السوق حاليًا، يشكّل وجود مخزونات مرتفعة جدًا من النفط تهديدًا لاستقرار أسعار النفط مؤخرًا."

ثمة مؤشر آخر على إعادة التوازن المرتقب للأسواق، وهو عدد منصات التنقيب التي تشتريها شركات النفط. فمنذ انهيار الأسعار، عملت شركات النفط العالمية على الحدّ من الاستثمارات وتقليص التكاليف. ويشير شراء منصات التنقيب إلى أنّ شركات النفط تتوقع ارتفاع أسعار النفط في المستقبل القريب. أما بيانات شركة الخدمات النفطية بيكر هيوز فتشير إلى ارتفاع عدد منصات النفط الأميركية النشطة بشكل مطرد منذ بداية صيف العام 2016.

كيف إذًا ستؤثر هذه التطورات على الدول العربية؟ من المعروف أنّ اقتصادات الدول العربية المنتجة للنفط تعتمد في المقام الأول على عائدات النفط. وقد فرض انهيار أسعار النفط تحديات رئيسية أمام هذه البلدان، إذ انخفضت إيراداتها بنسبة حوالى 70 بالمئة. واتخذت الحكومات عددًا من التدابير لمواجهة هذه الأزمة، فتمّ تخفيض الإعانات العامة للوقود المحلي، كما تمّ تأجيل المشاريع العامة الجديدة أو وقفها، بالإضافة إلى تجميد تعيينات الخدمة المدنية أو خفضها. كما لجأت بعض الحكومات إلى الاقتراض المحلي والأجنبي للتخفيف من حدة مشاكل السيولة النقدية، لكن لم يتم تبني سياسات أساسية لتنويع الموارد الاقتصادية غير النفطية. وما دامت الدول المنتجة للنفط تعتمد اعتمادًا كليًا على عائدات النفط، ستستمر اقتصاداتها بالتأثر بانهيار أسعار النفط والمعاناة من عواقب انهيار هذه الأسعار في المستقبل.

هذه المدونة كتبت أصلاً باللغة الانكليزية

[1] تقرير منظمة أوبك الشهري عن سوق النفط، [على الإنترنت]. يوليو/تموز 2014. متوفر على الرابط: http://www.opec.org/opec_web/static_files_project/media/downloads/publications/MOMRJuly2014.pdf

[2] تقرير منظمة أوبك الشهري عن سوق النفط، [على الإنترنت]. فبراير/شباط 2016. متوفر على الرابط: http://www.opec.org/opec_web/static_files_project/media/downloads/publications/MOMR%20February%202016.pdf

[3] تقرير منظمة أوبك الشهري عن سوق النفط، [على الإنترنت]. أغسطس/آب 2016. متوفر على الرابط: http://www.opec.org/opec_web/static_files_project/media/downloads/publications/MOMR%20August%202016.pdf

[4] 12 أغسطس/آب 2016. "إنتاج النفط الحبيس العالمي سيزيد بمقدار أكثر من الضعفين بين 2015 و2040"، إدارة معلومات الطاقة الأمريكية [على الانترنت]. متوفر عبر الرابط: http://www.eia.gov/todayinenergy/detail.cfm?id=27492

[5] سلاف إيرينا، 5 يوليو/تموز 2016. "شيل تحذّر من المزيد من تخفيضات الوظائف"، شركة رويال دتش شيل [على الإنترنت]. متوفر عبر الرابط: http://royaldutchshellplc.com/2016/07/06/shell-warns-of-further-job-cuts/

[6] ويتهي دايفد، 21 يوليو/تموز 2016. "شلمبيرجير تنضمّ إلى هاليبورتن للمطالبة بنهاية دورة النفط"، بلومبرغ [على الإنترنت]. متوفر عبر الرابط: http://www.bloomberg.com/news/articles/2016-07-21/schlumberger-posts-surprise-2-2-billion-loss-cuts-more-jobs

[7] تقرير منظمة أوبك الشهري عن سوق النفط، [على الإنترنت]. أغسطس/آب 2016. متوفر على الرابط: http://www.opec.org/opec_web/static_files_project/media/downloads/publications/MOMR%20August%202016.pdf

الدكتور وليد خدوري هو عضو في منتدى الفكر العربي، عمان، ونادي أكسفورد للطاقة. وعضو ومؤسس لنادي الطاقة العربي، 2009. خدوري هو رئيس التحرير السابق لميدل ايست ايكونوميك سرفي (ميس)، نيقوسيا.

إنّ كافة الآراء الواردة في المدونة تعبر عن رأي الكاتب وليس بالضرورة عن رأي البوابة العربية للتنمية وبرنامج الأمم المتحدة الإنمائي.